Mi volt a helyzet a gumiabroncs piacon 2025-ben?

Az európai gumiabroncs-piac 2025-ben: továbbra is nyomás alatt

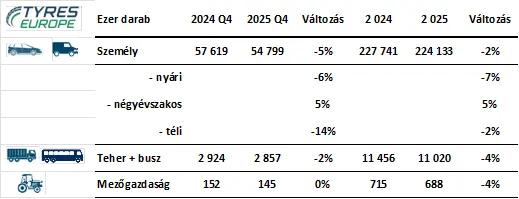

Megjelentek a 2025-ös év utolsó negyedévére vonatkozó európai értékesítési adatok, és az összkép alapján a gumiabroncs-piac továbbra sem tudott érdemben erősödni. A visszaesés mértéke szegmensenként eltérő, de a legtöbb területen csökkenő volumen látható.

A fenti adatokból kitűnik, hogy az európai másodlagos gumiabroncs piac (a felmérés adatai nem tartalmazzák az elsőszerelésű gumiabroncsok mennyiségét) 2025 utolsó negyedévében továbbra is nyomás alatt maradt, amit a gyenge ipari termelés, a visszafogott fuvarozási volumen és a mezőgazdasági beruházások elhalasztása is befolyásolt.

Ha egyetlen szóval kellene jellemeznünk az európai abroncspiacot, az a stagnálás lenne.

Nézzük meg, mi történt a tavalyi évben, és mit jelent ez neked, mint felhasználónak!

Személyautó-, SUV- és kisteherabroncsok

A személy- és könnyű haszonjármű-abroncsok értékesítése 2025-ben éves szinten 2%-kal csökkent az előző évhez képest. A visszaesés különösen a téli abroncsoknál volt jelentős, amit nagy valószínűséggel az enyhébb időjárás is befolyásolt. Több piacon rövidült a téli szezon, ami közvetlen hatással volt a keresletre.

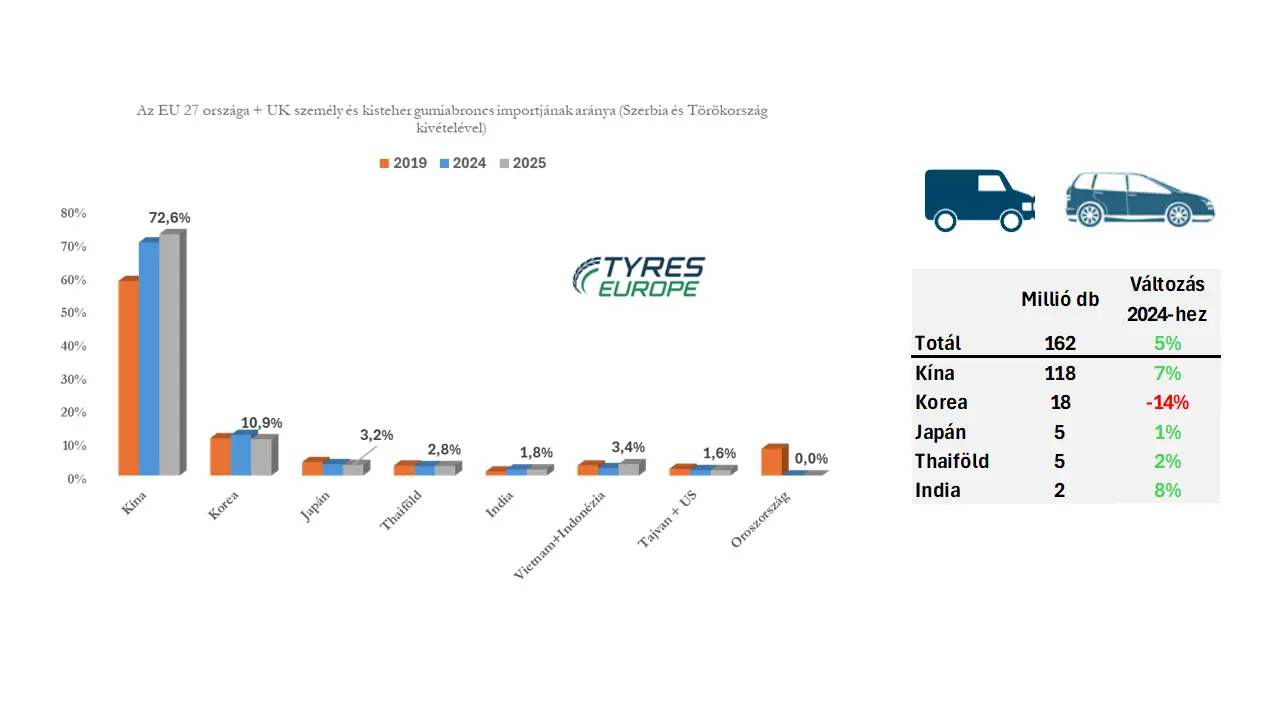

Import oldalon továbbra is meghatározó a kínai gyártók jelenléte: a személyabroncsimport 72,6%-a Kínából érkezett. Ezzel szemben Dél-Korea 14%-os visszaesést könyvelhetett el ebben a szegmensben.

A számok azt mutatják, hogy az európai piac árérzékenysége tovább erősödött. Ez egyértelmű üzenet: a vásárlók nem akarnak (vagy nem tudnak) prémium árat fizetni, ha van megbízható alsó-középkategóriás alternatíva.

Teherabroncsok: mérsékelt, de tartós csökkenés

Előző év azonos időszakát tekintve a teherabroncsok forgalma 2%-kal lassult, éves szinten pedig 4%-os csökkenés volt tapasztalható ebben a piaci szegmensben. Mindez tükrözi a fuvarozók csökkent aktivitását, ami a gyárak visszafogott kibocsátásának következménye. A végeredményt a növekvő import is befolyásolja.

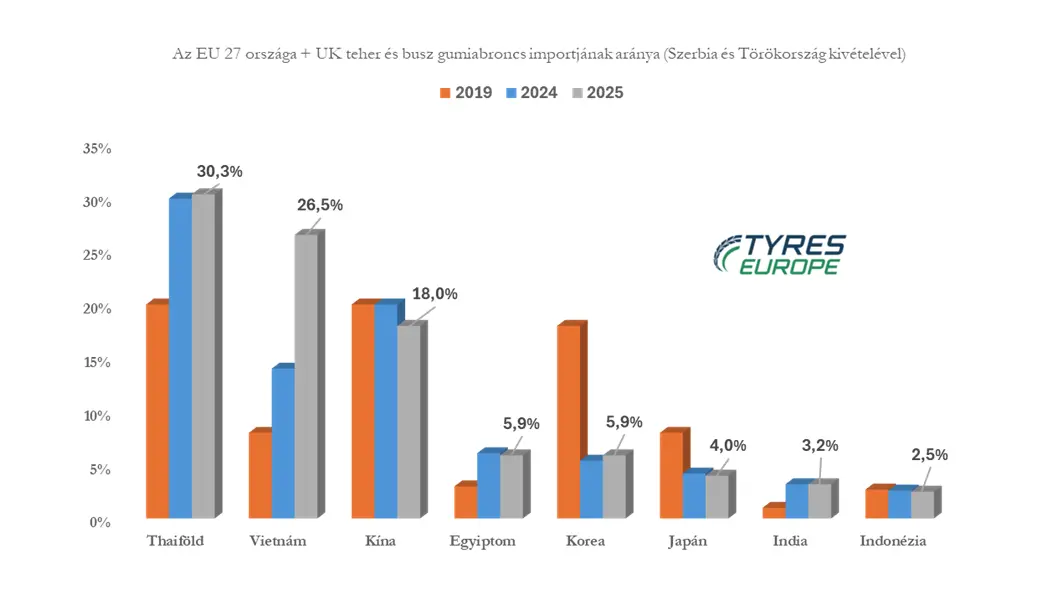

Import szempontból jelentős átrendeződés látható. Thaiföld és Vietnam egyre erősebb pozíciót épít ki: az Európába importált teherabroncsok 57%-a ebből a két országból érkezik (Thaiföld 30,3%, Vietnam 26,5%), ami az előző évhez képest 16%-os növekedést jelent.

A növekedés okai:

A növekedés okai:

- az európai gyártási költségek emelkedése

- az ázsiai gyártók kapacitásbővítése

- egyes kínai gyártók termelésének áthelyezése Délkelet-Ázsiába az EU-s vámintézkedések miatt

Szakértői megjegyzésünk: Mi 2014 óta (jelenleg 6 év gyári garanciával) forgalmazzuk a Sailun teher gumiabroncsokat, amelyek vietnami gyártása tökéletesen illeszkedik ebbe a trendbe. Ez nem véletlen: a kínai abroncsokra kivetett európai antidömping vámok (az "adó") miatt a gyártás átkerült ezekbe az országokba, sőt egyre közelebb települnek az európai régióhoz (pl.: Egyiptom, Törökország, vagy pl.: a Hubtrac Szerbiában). Ez a felhasználók számára kedvező helyzetet teremt, mivel elkerülhetők a büntetővámok, miközben a modern, gyorsan fejlődő technológia megmaradt.

Mezőgazdasági abroncsok

A mezőgazdasági abroncsok piaca már 2024-ben is gyengélkedett, és 2025-ben további 4%-os visszaesést regisztráltak. A beruházások elhalasztása, a finanszírozási környezet szigorodása és a mezőgazdasági jövedelmezőség ingadozása mind hozzájárult a kereslet csökkenéséhez. Tapasztalatunk szerint, ez Magyarországon még inkább érezhető. A gazdák csak akkor cserélnek gumit, ha már tényleg muszáj – és akkor is a költséghatékony megoldásokat keresik, sokszor a használtat, de hát azokat sem véletlenül cserélik le.

Elsőszerelt (OE) abroncsok piaca

Az európai járműgyártás teljesítménye közvetlen hatással van az elsőszerelt (OE) abroncsok piacára.

A gyenge belföldi kereslet, a növekvő importnyomás és a visszafogott export miatt az európai könnyűgépjármű-gyártás ismét csökkent 2025-ben. Ennek következtében a fogyasztói szegmens OE-eladásai 3%-kal mérséklődtek.

A teherautó- és buszgyártás 2025 elején még zsugorodott, majd az év második felében mérsékelt élénkülés volt tapasztalható. Ennek eredményeként a szegmens OE-eladásai éves szinten 2%-os növekedést mutattak, ami inkább stabilizációként, mint valódi bővülésként értelmezhető.

Mit jelentenek ezek a számok a gyakorlatban?

A 2025-ös adatok megerősítik azt, amit mi is nap mint nap tapasztalunk az európai gumiabroncs-piacról:

- ár-érzékenyebb lett

- erősebben támaszkodik import forrásokra

- a prémium és alsó kategória közötti középső szegmensben fokozott versenyt mutat. A "prémium vagy semmi" korszakának vége: A középkategória (mint a Sailunhoz hasonló márkák) technológiailag beérte a nagyokat, árban viszont sokkal kedvezőbb.

- a teherpiacon továbbra is a gazdasági ciklusokhoz kötötten mozog

Fuvarozóként vagy flottakezelőként ez azt jelenti, hogy a költséghatékonyság, az élettartam és az üzemanyag-hatékonyság még hangsúlyosabb szemponttá vált a döntéseknél. Már nem csak marketingszöveg, hanem a túlélés záloga a magas költségek miatt. A 2025-ös trendek alapján várhatóan 2026-ban is a stabil, kiszámítható teljesítményt nyújtó, jó ár-érték arányú abroncsok iránt marad erős a kereslet.

Adatforrás: Tyres Europe

A Tyres Europe 14 vállalati résztvevőt képvisel, melyek a világ gumiabroncs piacának 70%-át![]() teszik ki, beleértve a 10 legnagyobb iparágvezető közül nyolcat. Ezek a gyártók együttesen erős jelenléttel rendelkeznek az Európai Unióban (EU) és a tagjelölt országokban, több mint 70 gyártóüzemmel és több mint 20 kutatás-fejlesztési központtal. A gumiabroncs ágazat összesen közel 500 000 munkahelyet biztosít az EU-ban.

teszik ki, beleértve a 10 legnagyobb iparágvezető közül nyolcat. Ezek a gyártók együttesen erős jelenléttel rendelkeznek az Európai Unióban (EU) és a tagjelölt országokban, több mint 70 gyártóüzemmel és több mint 20 kutatás-fejlesztési központtal. A gumiabroncs ágazat összesen közel 500 000 munkahelyet biztosít az EU-ban.